#ESG - strategia Unii Europejskiej w zakresie Zielonego Ładu znajduje odzwierciedlenie w szeregu przepisów, wymogów czy standardów raportowania w obszarach związanych z ochroną środowiska naturalnego (E), odpowiedzialnością społeczną (S) i ładem korporacyjnym (G).

Kontynuując krótki cykl przybliżający tematykę ESG, dziś przyjrzymy się literze „S” jak social responsibility

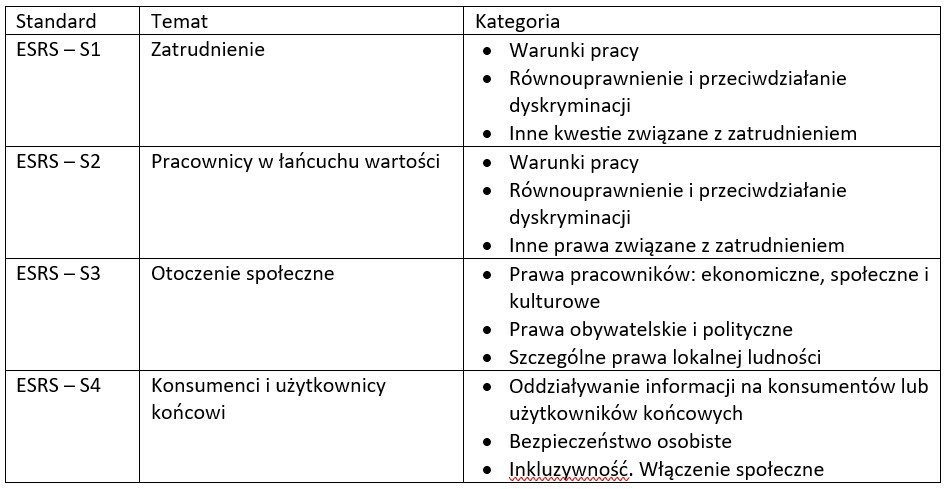

W ramach standardów ESRS duża część – aż 4 standardy - została poświęcona części „S” czyli społecznej odpowiedzialności biznesu. W ramach tych standardów wyróżniamy:

W ramach ESRS – S1 przewidziano 17 ujawnień:

1. Polityki przyjęte w celu zarządzania istotnym wpływem jednostki na własną siłę roboczą dotyczące identyfikacji, oceny i zarządzania i/lub łagodzenia istotnego wpływu na pracowników jednostki, a także polityki dotyczące istotnego wpływu, ryzyk i możliwości w odniesieniu do pracowników, w tym polityki obejmujące zobowiązania jednostki w zakresie praw człowieka i przeciwdziałania dyskryminacji.

2. Procedury współpracy z pracownikami i przedstawicielami pracowników w zakresie faktycznego i potencjalnego wpływu jednostki (zarówno pozytywnego jak i negatywnego) na pracowników oraz zasady uwzględniania opinii pracowników w procesach decyzyjnych jednostki.

3. Procesy mające na celu zapewnienie lub współpracę w zakresie łagodzenia negatywnego wpływu jednostki na pracowników, a także kanały dostępne dla pracowników w celu zgłaszania skarg i procedury ich rozwiązywania.

4. Działania podejmowane w celu uwzględnienia istotnego, negatywnego lub pozytywnego wpływu oraz zarządzanie istotnymi ryzykami, a także wykorzystywania istotnych możliwości związanych z pracownikami oraz skuteczność tych działań.

5. Cele określone w czasie i zorientowane na wyniki w odniesieniu do:

- ograniczanie negatywnego wpływu na własną siłę roboczą i/lub

- wywieranie pozytywnego wpływu na własną siłę roboczą i/lub

- zarządzanie istotnym ryzykiem i możliwościami związanymi z własną siłą roboczą.

6. Charakterystyka własnej siły roboczej w zakresie zatrudnienia na podstawie umowy o pracę, w tym m.in. całkowitą liczba pracowników oraz w podziale na płeć, rodzaj umowy (na czas nieokreślony, na czas określony) czy zatrudnieni na pełny lub niepełny etat.

7. Charakterystyka własnej siły roboczej w zakresie zatrudnienia niepracowniczego (np. samozatrudnienia).

8. Zakres, w jakim warunki pracy i warunki zatrudnienia pracowników są określane w układach zbiorowych pracy lub pod wpływem takich układów, oraz w jakim stopniu pracownicy są reprezentowani w dialogu społecznym w ramach Europejskiego Obszaru Gospodarczego (EOG).

9. Rozkład płci na najwyższym szczeblu kierowniczym oraz rozkład wieku wśród swoich pracowników (z podziałem na grupy wiekowe: poniżej 30 lat, 30-50 lat, powyżej 50 lat).

10. Informacja, czy pracownicy otrzymują odpowiednie wynagrodzenie zgodnie z odpowiednimi punktami odniesienia, a jeśli nie wszyscy otrzymują odpowiednie wynagrodzenie, wskazanie krajów i odsetek pracowników z poziomem wynagrodzeń poniżej punktu odniesienia.

11. Informacja, czy pracownicy są objęci ochroną socjalną na wypadek utraty dochodów w związku z poważnymi zdarzeniami życiowymi (takimi jak choroba, bezrobocie, wypadek przy pracy, urlop macierzyński, emerytura), a jeśli nie, to w jakich krajach tak nie jest.

12. Wskaźnik procentowy pracowników niepełnosprawnych.

13. Zakres zapewnienia pracownikom szkoleń i możliwości rozwoju umiejętności.

14. Zakres, w jakim własna siła robocza jest objęta systemem zarządzania bezpieczeństwem i higieną pracy, a także liczba zdarzeń związanych z urazami, złym stanem zdrowia i ofiarami śmiertelnymi związanymi z pracą. Dodatkowo także liczba ofiar śmiertelnych w wyniku urazów przy pracy i złego stanu zdrowia związanego z pracą innych pracowników pracujących na terenie należącym do jednostki.

15. Zakres, w jakim pracownicy mają prawo do urlopu związanego z posiadaniem rodziny i zakresu w jakim z niego korzystają, w tym z podziałem na płeć.

16. Procentowa różnica w wynagrodzeniach swoich pracowników płci żeńskiej i męskiej oraz stosunek wynagrodzenia najlepiej zarabiającej osoby do średniego wynagrodzenia swoich pracowników.

17. Liczba związanych z pracą incydentów i/lub skarg, a także poważnego wpływu na prawa człowieka wśród własnej siły roboczej, a także wszelkie powiązane istotne grzywny, sankcje lub odszkodowania za okres sprawozdawczy.

2. Procedury współpracy z pracownikami i przedstawicielami pracowników w zakresie faktycznego i potencjalnego wpływu jednostki (zarówno pozytywnego jak i negatywnego) na pracowników oraz zasady uwzględniania opinii pracowników w procesach decyzyjnych jednostki.

3. Procesy mające na celu zapewnienie lub współpracę w zakresie łagodzenia negatywnego wpływu jednostki na pracowników, a także kanały dostępne dla pracowników w celu zgłaszania skarg i procedury ich rozwiązywania.

4. Działania podejmowane w celu uwzględnienia istotnego, negatywnego lub pozytywnego wpływu oraz zarządzanie istotnymi ryzykami, a także wykorzystywania istotnych możliwości związanych z pracownikami oraz skuteczność tych działań.

5. Cele określone w czasie i zorientowane na wyniki w odniesieniu do:

- ograniczanie negatywnego wpływu na własną siłę roboczą i/lub

- wywieranie pozytywnego wpływu na własną siłę roboczą i/lub

- zarządzanie istotnym ryzykiem i możliwościami związanymi z własną siłą roboczą.

6. Charakterystyka własnej siły roboczej w zakresie zatrudnienia na podstawie umowy o pracę, w tym m.in. całkowitą liczba pracowników oraz w podziale na płeć, rodzaj umowy (na czas nieokreślony, na czas określony) czy zatrudnieni na pełny lub niepełny etat.

7. Charakterystyka własnej siły roboczej w zakresie zatrudnienia niepracowniczego (np. samozatrudnienia).

8. Zakres, w jakim warunki pracy i warunki zatrudnienia pracowników są określane w układach zbiorowych pracy lub pod wpływem takich układów, oraz w jakim stopniu pracownicy są reprezentowani w dialogu społecznym w ramach Europejskiego Obszaru Gospodarczego (EOG).

9. Rozkład płci na najwyższym szczeblu kierowniczym oraz rozkład wieku wśród swoich pracowników (z podziałem na grupy wiekowe: poniżej 30 lat, 30-50 lat, powyżej 50 lat).

10. Informacja, czy pracownicy otrzymują odpowiednie wynagrodzenie zgodnie z odpowiednimi punktami odniesienia, a jeśli nie wszyscy otrzymują odpowiednie wynagrodzenie, wskazanie krajów i odsetek pracowników z poziomem wynagrodzeń poniżej punktu odniesienia.

11. Informacja, czy pracownicy są objęci ochroną socjalną na wypadek utraty dochodów w związku z poważnymi zdarzeniami życiowymi (takimi jak choroba, bezrobocie, wypadek przy pracy, urlop macierzyński, emerytura), a jeśli nie, to w jakich krajach tak nie jest.

12. Wskaźnik procentowy pracowników niepełnosprawnych.

13. Zakres zapewnienia pracownikom szkoleń i możliwości rozwoju umiejętności.

14. Zakres, w jakim własna siła robocza jest objęta systemem zarządzania bezpieczeństwem i higieną pracy, a także liczba zdarzeń związanych z urazami, złym stanem zdrowia i ofiarami śmiertelnymi związanymi z pracą. Dodatkowo także liczba ofiar śmiertelnych w wyniku urazów przy pracy i złego stanu zdrowia związanego z pracą innych pracowników pracujących na terenie należącym do jednostki.

15. Zakres, w jakim pracownicy mają prawo do urlopu związanego z posiadaniem rodziny i zakresu w jakim z niego korzystają, w tym z podziałem na płeć.

16. Procentowa różnica w wynagrodzeniach swoich pracowników płci żeńskiej i męskiej oraz stosunek wynagrodzenia najlepiej zarabiającej osoby do średniego wynagrodzenia swoich pracowników.

17. Liczba związanych z pracą incydentów i/lub skarg, a także poważnego wpływu na prawa człowieka wśród własnej siły roboczej, a także wszelkie powiązane istotne grzywny, sankcje lub odszkodowania za okres sprawozdawczy.

Standard ESRS S1 a istotność

Jeżeli spółka dojdzie do wniosku, że kwestie wykorzystania zasobów i gospodarki o obiegu zamkniętym nie są istotne dla raportowania i w związku z tym pominie ujawnienia informacji zawarte w ESRS S1 Zatrudnienie, wówczas (odmiennie niż w przypadku ESRS E1) spółka nie ma obowiązku ujawniać objaśnień wniosków swojej oceny istotności.

W ramach ESRS – S2 przewidziano 5 ujawnień:

1. Polityki przyjęte w celu zarządzania istotnymi oddziaływaniami na osoby wykonujące pracę w łańcuchu wartości, jak również związane z nim istotne ryzyko i możliwości, ze wskazaniem czy takie polityki obejmują określone grupy osób wykonujących prace w łańcuchu wartości czy wszystkie takie osoby; zobowiązania wynikające ze swojej polityki w zakresie praw człowieka, które są istotne dla osób wykonujących pracę w łańcuchu wartości.

2. Ogólne procesy współpracy realizowanej z osobami wykonującymi pracę w łańcuchu wartości i ich przedstawicielami w zakresie faktycznych i potencjalnych oddziaływań na te osoby oraz wskazanie czy i w jaki sposób opinie osób wykonujących pracę w łańcuchu wartości wpływają na jej decyzje lub działania mające na celu zarządzanie rzeczywistymi i potencjalnymi istotnymi oddziaływaniami na takie osoby.

3. Wdrożone procesy służące zniwelowaniu negatywnego oddziaływania na osoby wykonujące pracę w łańcuchu wartości, lub w celu współpracy w łagodzeniu tych negatywnych oddziaływań na te osoby, z którymi to oddziaływaniami jednostka jest powiązana, jak również dostępne dla osób wykonujących pracę w łańcuchu wartości kanały zgłaszania problemów oraz ich rozpatrzenia.

4. Działania podejmowane w celu uwzględnienia istotnego wpływu na osoby wykonujące pracę w łańcuchu wartości oraz zarządzanie istotnymi ryzykami, a także wykorzystywanie istotnych możliwości związanych z osobami wykonującymi pracę w łańcuchu wartości oraz skuteczność tych działań.

5. Określone w czasie i ukierunkowane na wyniki cele dotyczące:

- zmniejszenia negatywnych oddziaływań na pracowników w łańcuchu wartości lub

- zwiększenia pozytywnych oddziaływań na pracowników w łańcuchu wartości lub

- zarządzania istotnym ryzykiem i istotnymi możliwościami w odniesieniu do pracowników w łańcuchu wartości.

2. Ogólne procesy współpracy realizowanej z osobami wykonującymi pracę w łańcuchu wartości i ich przedstawicielami w zakresie faktycznych i potencjalnych oddziaływań na te osoby oraz wskazanie czy i w jaki sposób opinie osób wykonujących pracę w łańcuchu wartości wpływają na jej decyzje lub działania mające na celu zarządzanie rzeczywistymi i potencjalnymi istotnymi oddziaływaniami na takie osoby.

3. Wdrożone procesy służące zniwelowaniu negatywnego oddziaływania na osoby wykonujące pracę w łańcuchu wartości, lub w celu współpracy w łagodzeniu tych negatywnych oddziaływań na te osoby, z którymi to oddziaływaniami jednostka jest powiązana, jak również dostępne dla osób wykonujących pracę w łańcuchu wartości kanały zgłaszania problemów oraz ich rozpatrzenia.

4. Działania podejmowane w celu uwzględnienia istotnego wpływu na osoby wykonujące pracę w łańcuchu wartości oraz zarządzanie istotnymi ryzykami, a także wykorzystywanie istotnych możliwości związanych z osobami wykonującymi pracę w łańcuchu wartości oraz skuteczność tych działań.

5. Określone w czasie i ukierunkowane na wyniki cele dotyczące:

- zmniejszenia negatywnych oddziaływań na pracowników w łańcuchu wartości lub

- zwiększenia pozytywnych oddziaływań na pracowników w łańcuchu wartości lub

- zarządzania istotnym ryzykiem i istotnymi możliwościami w odniesieniu do pracowników w łańcuchu wartości.

Standard ESRS S2 a istotność

Jeżeli spółka dojdzie do wniosku, że kwestie wykorzystania zasobów i gospodarki o obiegu zamkniętym nie są istotne dla raportowania i w związku z tym pominie ujawnienia informacji zawarte w ESRS S2 Pracownicy w łańcuchu wartości, wówczas (odmiennie niż w przypadku ESRS E1) spółka nie ma obowiązku ujawniać objaśnień wniosków swojej oceny istotności.

W ramach ESRS – S3 przewidziano 5 ujawnień:

1. Polityki przyjęte w celu zarządzania istotnymi oddziaływaniami na dotknięte społeczności, jak również związane z nim istotne ryzyko i możliwości.

2. Realizowane ogólne procesy współpracy z dotkniętymi społecznościami i ich przedstawicielami w zakresie faktycznych i potencjalnych oddziaływań na te społeczności.

3. Wdrożone procesy, mające zapewnić łagodzenie negatywnych oddziaływań na dotknięte społeczności, lub w celu współpracy w łagodzeniu tych negatywnych oddziaływań na te społeczności, jak również dostępne dla tych społeczności kanały zgłaszania problemów oraz ich rozpatrzenia.

4. Działania podejmowane w celu uwzględnienia istotnego wpływu na dotknięte społeczności oraz zarządzanie istotnymi ryzykami, a także wykorzystywanie istotnych możliwości związanych z tymi społecznościami oraz skuteczność tych działań.

5. Określone w czasie i ukierunkowane na wyniki cele dotyczące:

- zmniejszenia negatywnych oddziaływań na dotknięte społeczności lub

- zwiększenia pozytywnych oddziaływań na dotknięte społeczności lub

- zarządzania istotnym ryzykiem i istotnymi możliwościami w odniesieniu do dotkniętych społeczności.

2. Realizowane ogólne procesy współpracy z dotkniętymi społecznościami i ich przedstawicielami w zakresie faktycznych i potencjalnych oddziaływań na te społeczności.

3. Wdrożone procesy, mające zapewnić łagodzenie negatywnych oddziaływań na dotknięte społeczności, lub w celu współpracy w łagodzeniu tych negatywnych oddziaływań na te społeczności, jak również dostępne dla tych społeczności kanały zgłaszania problemów oraz ich rozpatrzenia.

4. Działania podejmowane w celu uwzględnienia istotnego wpływu na dotknięte społeczności oraz zarządzanie istotnymi ryzykami, a także wykorzystywanie istotnych możliwości związanych z tymi społecznościami oraz skuteczność tych działań.

5. Określone w czasie i ukierunkowane na wyniki cele dotyczące:

- zmniejszenia negatywnych oddziaływań na dotknięte społeczności lub

- zwiększenia pozytywnych oddziaływań na dotknięte społeczności lub

- zarządzania istotnym ryzykiem i istotnymi możliwościami w odniesieniu do dotkniętych społeczności.

Standard ESRS S3 a istotność

Jeżeli spółka dojdzie do wniosku, że kwestie wykorzystania zasobów i gospodarki o obiegu zamkniętym nie są istotne dla raportowania i w związku z tym pominie ujawnienia informacji zawarte w ESRS S3 Otoczenie społeczne, wówczas (odmiennie niż w przypadku ESRS E1) spółka nie ma obowiązku ujawniać objaśnień wniosków swojej oceny istotności.

W ramach ESRS – S4 przewidziano 5 ujawnień:

1. Polityki przyjęte w celu zarządzania istotnymi oddziaływaniami jej produktów lub usług na konsumentów i użytkowników końcowych, jak również związane z nim istotne ryzyka i możliwości.

2. Realizowane ogólne procesy współpracy z konsumentami i użytkownikami końcowymi i ich przedstawicielami w zakresie faktycznych i potencjalnych oddziaływań na konsumentów i użytkowników końcowych.

3. Wdrożone procesy, mające na celu zniwelowanie negatywnego oddziaływania na konsumentów i użytkowników końcowych, lub w celu współpracy w łagodzeniu tych negatywnych oddziaływań na tych konsumentów i użytkowników końcowych, jak również dostępne dla tych konsumentów i użytkowników końcowych kanały zgłaszania problemów oraz ich rozpatrzenia.

4. Działania podejmowane w celu uwzględnienia istotnego wpływu na konsumentów i użytkowników końcowych oraz zarządzanie istotnymi ryzykami, a także wykorzystywanie istotnych możliwości związanych z konsumentów i użytkowników końcowych oraz skuteczność tych działań.

5. Określone w czasie i ukierunkowane na wyniki cele dotyczące:

- zmniejszenia negatywnych oddziaływań na konsumentów i użytkowników końcowych lub

- zwiększenia pozytywnych oddziaływań na konsumentów i użytkowników końcowych lub

- zarządzania istotnym ryzykiem i istotnymi możliwościami w odniesieniu do konsumentów i użytkowników końcowych.

2. Realizowane ogólne procesy współpracy z konsumentami i użytkownikami końcowymi i ich przedstawicielami w zakresie faktycznych i potencjalnych oddziaływań na konsumentów i użytkowników końcowych.

3. Wdrożone procesy, mające na celu zniwelowanie negatywnego oddziaływania na konsumentów i użytkowników końcowych, lub w celu współpracy w łagodzeniu tych negatywnych oddziaływań na tych konsumentów i użytkowników końcowych, jak również dostępne dla tych konsumentów i użytkowników końcowych kanały zgłaszania problemów oraz ich rozpatrzenia.

4. Działania podejmowane w celu uwzględnienia istotnego wpływu na konsumentów i użytkowników końcowych oraz zarządzanie istotnymi ryzykami, a także wykorzystywanie istotnych możliwości związanych z konsumentów i użytkowników końcowych oraz skuteczność tych działań.

5. Określone w czasie i ukierunkowane na wyniki cele dotyczące:

- zmniejszenia negatywnych oddziaływań na konsumentów i użytkowników końcowych lub

- zwiększenia pozytywnych oddziaływań na konsumentów i użytkowników końcowych lub

- zarządzania istotnym ryzykiem i istotnymi możliwościami w odniesieniu do konsumentów i użytkowników końcowych.

Standard ESRS S4 a istotność

Jeżeli spółka dojdzie do wniosku, że kwestie wykorzystania zasobów i gospodarki o obiegu zamkniętym nie są istotne dla raportowania i w związku z tym pominie ujawnienia informacji zawarte w ESRS S4 Konsumenci i użytkownicy końcowi, wówczas (odmiennie niż w przypadku ESRS E1) spółka nie ma obowiązku ujawniać objaśnień wniosków swojej oceny istotności.

Polecam również inne artykuły z zakresu ESG:

Zapraszam również do prowadzonego przeze mnie serwisu informacyjnego w zakresie ESG:

www.kancelaria-esg.pl.

www.kancelaria-esg.pl.